Ansonsten ergibt sich aus dem BilRUG keine Verpflichtung

zur Ermittlung bzw. Anpassung der Vorjahreszahlen. In der

Gewinn- und Verlustrechnung bleiben als Vorjahreswerte die

im Vorjahr testierten Beträge stehen. Manchenorts wird an-

geregt, eine sog. dritte Spalte in der GuV sowie Bilanz aufzu-

nehmen, um die Vergleichbarkeit zum Vorjahr zu gewährleis-

ten.

6

Beim Wegfall einzelner GuV-Posten (z.B. außerordentli-

che Erträge bzw. Aufwendungen) könnte das neue Gliede-

rungsschema um die im Vorjahr noch bebuchten Posten er-

gänzt werden, wenngleich im laufenden Geschäftsjahr nur

Leerposten ausgewiesen werden.

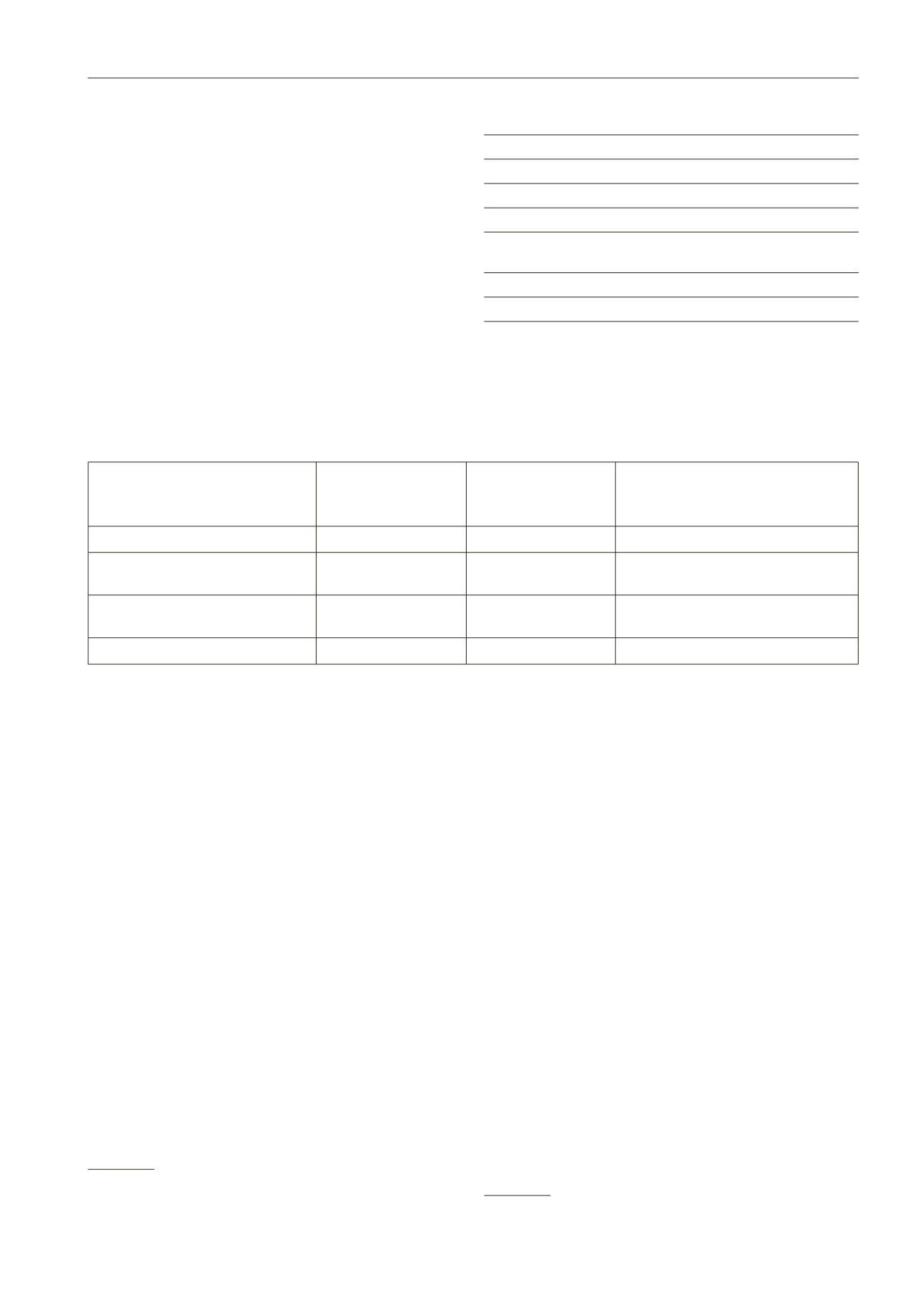

2. Anpassung der finanziellen Schwellenwerte

(§§ 267, 293 HGB)

Mit dem BilRUG wurden die Größenklassen für kleine und

mittelgroße Kapitalgesellschaften (bzw. diesen gleichgestell-

te Personengesellschaften) teilweise spürbar angehoben. Der

Gesetzgeber hat hierbei seinen Spielraum im größtmöglichen

Umfang ausgeschöpft und die Schwellenwerte bis auf den

höchstzulässigen Betrag angehoben. Während die Kennzahl

der Arbeitnehmer unverändert blieb, betragen die Werte für

die Bilanzsumme sowie die Umsatzerlöse neuerdings:

Eine Gesellschaft erfüllt die jeweiligen Größenkriterien, wenn

mindestens zwei der drei Merkmale an zwei aufeinander

folgenden Geschäftsjahren über- oder unterschritten werden

(§ 267 Abs. 4 HGB). Das bedingt, dass die durch das BilRUG

erhöhten Schwellenwerte bereits auf den Vorjahresabschluss

anzuwenden sind. Welche der drei Merkmale über- oder un-

terschritten werden, ist unbeachtlich; d.h. es muss sich im

Zeitablauf nicht um dieselben Merkmale handeln.

7

Im Falle

der Umwandlung oder Neugründung treten die Rechtsfolgen

schon ein, wenn die Größenmerkmale am ersten Abschluss-

stichtag nach der Umwandlung oder Neugründung vorliegen.

Dies gilt nicht im Falle des Formwechsels, sofern der form-

wechselnde Rechtsträger eine Kapitalgesellschaft oder eine

(haftungsbeschränkte) Personenhandelsgesellschaft i.S.d.

§ 264 a Abs. 1 HGB ist.

Mit § 267 Abs. 4a HGB ist zudem die Bilanzsumme definiert

worden. Sie setzt sich aus den Posten zusammen, die in den

Buchstaben A bis E des § 266 Abs. 2 HGB aufgeführt sind

(Anlagevermögen, Umlaufvermögen, Rechnungsabgren-

zungsposten, Aktive latente Steuern, Aktiver Unterschieds-

betrag aus der Vermögensverrechnung). Ein auf der Aktivsei-

te ausgewiesener »Nicht durch Eigenkapital gedeckter Fehl-

betrag« (§ 268 Abs. 3 HGB) wird – entsprechend dem gelten-

den Recht

8

– nicht in die Bilanzsumme einbezogen.

Beispiel einer Bilanz:

€

Anlagevermögen

4.000.000

Umlaufvermögen

1.500.000

Rechnungsabgrenzungsposten

100.000

Aktive latente Steuern

50.000

Aktiver Unterschiedsbetrag aus der

Vermögensverrechnung

20.000

Nicht durch Eigenkapital gedeckter Fehlbetrag

730.000

Bilanzsumme

6.400.000

Für die Ermittlung des Größenverhältnisses der Kapitalgesell-

schaft i.S.d. § 267 HGB wird nicht die Bilanzsumme von

6.400.000

€

herangezogen. Gemäß § 267 Abs. 4a Satz 2 HGB

bleibt der nicht durch Eigenkapital gedeckter Fehlbetrag von

730.000

€

unberücksichtigt, mit der Folge, dass hinsichtlich

des Kriteriums Bilanzsumme das Unternehmen noch als klein

eingestuft werden kann.

Eine bislang mittelgroße, prüfungspflichtige Kapitalgesell-

schaft kann durch die angehobenen Schwellenwerte künftig

als klein einzustufen sein, mit der Folge, dass diese Gesell-

schaft nicht mehr der Abschlussprüfungspflicht unterworfen

ist (§ 316 HGB). Der Vollständigkeit halber sei hier ange-

merkt, dass Eigenbetriebe, Kommunalunternehmen sowie die

unter § 6b EnWG fallenden Energieversorgungsunternehmen

hinsichtlich ihrer Rechnungslegung wie große Kapitalgesell-

schaften zu behandeln sind. Privatrechtsformen, an denen die

öffentliche Hand beteiligt ist, werden regelmäßig aufgrund

satzungsmäßiger Vorgaben den großen Gesellschaften gleich-

gestellt.

3. Neudefinition der Umsatzerlöse (§ 277 Abs. 1 HGB)

Einen der Kernpunkte des BilRUG stellt die erweiterte Um-

satzdefinition dar, die zu einer Verschiebung von den sonsti-

gen betrieblichen bzw. den außerordentlichen Erträgen hin

zu den Umsatzerlösen führt. Die Definition der Umsatzerlöse

in § 277 Abs. 1 HGB ist im Hinblick auf die EU-Bilanzrichtli-

nie entsprechend angepasst worden: »Als Umsatzerlöse sind

die Erlöse aus dem Verkauf und der Vermietung oder Ver-

pachtung von Produkten sowie aus der Erbringung von Dienst-

leistungen der Kapitalgesellschaft nach Abzug von Erlös-

schmälerungen und der Umsatzsteuer sowie sonstiger direkt

mit dem Umsatz verbundener Steuern auszuweisen.«

9

Die

neu definierten Umsatzerlöse beschränken sich nicht mehr

auf gewöhnliche und für das Unternehmen typische Erlöse;

die Differenzierung zwischen gewöhnlichen und ungewöhn-

lichen Einnahmen entfällt. Dadurch werden in der Gewinn-

und Verlustrechnung regelmäßig höhere Umsatzerlöse (zu

Lasten der sonstigen betrieblichen Erträge) ausgewiesen.

6

VERSORGUNGSWIRTSCHAFT

HEFT 1 2017

6

Z.B.

Zwirner

, BC 2016, S. 264.

7

Zwirner

, BC 2016, S. 267.

8

BR-Drucks. 23/15, S. 72.

9

Vgl. auch

Kronawitter

, VersorgW 2013, 288, DokNr. 13002501.

Bilanzsumme

Umsatzerlöse

durchschnittliche Zahl

der während des Geschäftsjahres

Beschäftigten

Kleinstkapitalgesellschaft

< 350.000

€

< 700.000

€

< 10

Kleine Kapitalgesellschaft

< 6.000.000

€

< 12.000.000

€

< 50

(zuvor 4.840.000

€

)

(zuvor 9.680.000

€

)

Mittelgroße Kapitalgesellschaft

< 20.000.000

€

< 40.000.000

€

< 250

(zuvor 19.250.000

€

)

(zuvor 38.500.000

€

)

Große Kapitalgesellschaft

> 20.000.000

€

> 40.000.000

€

> 250